Como controlar as finanças de uma empresa – parte 2

Orçamento anual

No post anterior, vimos como construir um Demonstrativo de Fluxo de Caixa, criamos o plano de contas, preenchemos valores, tratamos receitas, impostos, custos, despesas, investimentos e transferências. Neste, vamos construir um orçamento com base anual.

Construir um orçamento é bem simples, basta usar o Plano de Contas para distribuir a previsão de movimentações financeiras ao longo do tempo. A parte difícil é estimar valores como vendas, dissídios, inflação, câmbio e potenciais mudanças de mercado e impostos, pois dependem de fatores externos.

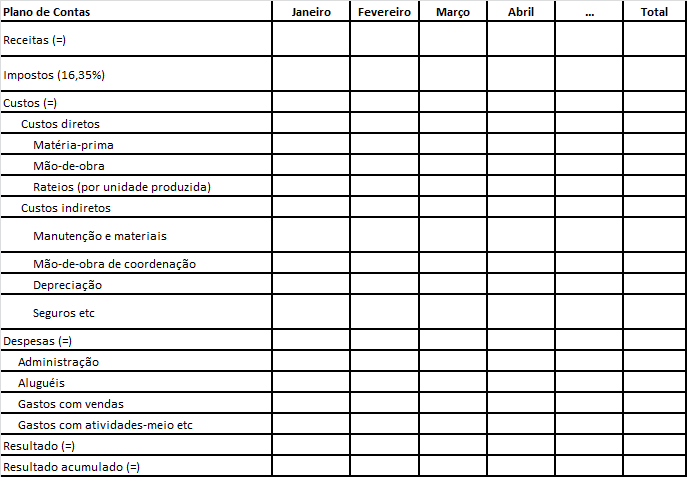

Em termos práticos, um orçamento pode ser construído da seguinte forma:

Como pode ver, ele é muito parecido com o fluxo de caixa, pois contém os mesmos nomes (plano de contas). A diferença é que o Fluxo de Caixa mostra os valores efetivamente realizados, enquanto o Orçamento, mostra os valores estimados (previstos).

Previsto x Realizado

Um orçamento serve para permitir a comparação do Previsto com o Realizado, de modo que se analisem as diferenças e se tomem ações preventivas e corretivas para manter os números o mais próximo possível do orçamento planejado.

O orçamento deve ser constituído anualmente, baseado no Planejamento Estratégico, pois dá suporte as ações planejadas para cumprir os objetivos da empresa. Deve ser revisado trimestralmente, para garantir que está ajustado às mudanças ocorridas e necessárias para manter a empresa na direção desejada.

Pode parecer uma ferramenta banal, mas, os resultados são fantásticos. Ter uma definição clara de quanto se espera movimentar (ganhar, gastar e investir) gera metas financeiras, orienta as pessoas e as motiva.

Certa vez, participei de uma implantação numa empresa cujos custos estavam fora de controle. Após a implantação do orçamento, realizada em conjunto com todos os gestores da empresa, houve um comprometimento tão grande que a empresa não apenas cumpriu o orçamento, mas também economizou. O valor foi investido e passou a gerar rendimentos financeiros e, com essa sobra de caixa, a empresa realizou vários planos que não conseguira anteriormente. Esse é o poder da ferramenta.

Visões do Orçamento

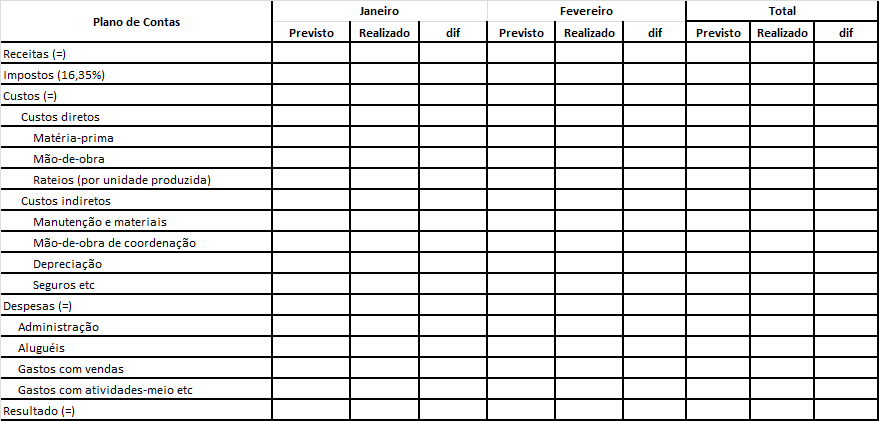

Com um orçamento anual, conseguimos analisar a distribuição das movimentações da empresa, conforme o exemplo abaixo (usando os valores do post anterior).

Nesta visão, poderia-se analisar a diferença entre o planejado (Prev) versus o realizado (Real) e fazer ajustes antes mesmo que o mês finalizasse, evitando o “descontrole” financeiro.

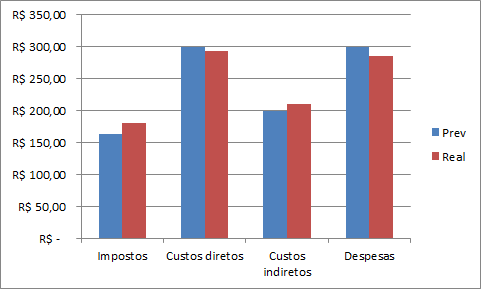

Nesta outra visão (acima), podemos avaliar a distribuição dos Custos Diretos de produção, o que nos dá base para realizar análises sobre custos unitários, margens etc.

Primeiras análises

Nesta etapa, conseguimos extrair algumas análises que servem como insumo para a tomada de decisão:

A partir do primeiro gráfico

- Gastamos mais impostos do que estava previsto

- Os custos diretos foram inferiores ao planejado, enquanto os indiretos foram superiores

- Tivemos menos despesas que o previsto

Para saber se a economia de impostos foi realmente um ganho, devemos lembrar que há impostos sobre faturamento, custos/despesas e lucro e então observar se houve alteração nestes parâmetros. Ou seja, apenas olhar os valores dos impostos não é suficiente.

Se os custos diretos foram inferiores, devemos observar se a quantidade produzida foi equivalente ao planejado. Neste caso, seria melhor comparar o custo direto por unidade. Ex: Se produzimos 100 peças e gastamos R$100 no total, o custo unitário é de R$1,00. O mesmo serve para os custos indiretos.

Ao analisar a diferença nas despesas, é preciso observar se houve algum fator externo (Por exemplo: A conta de energia pode ter aumentado, pode ter havido variação cambial, aumento no valor do aluguel, efeitos da inflação etc). Se este for o caso, pode ser necessário revisar o orçamento inteiro para avaliar os impactos.

Se, por outro lado, a diferença for proveniente de fatores internos como: aquisições não-previstas, promoções salariais não-previstas ou qualquer outro tipo de despesa não-prevista, há que se avaliar o motivo e definir uma tratativa para evitar o problema futuramente.

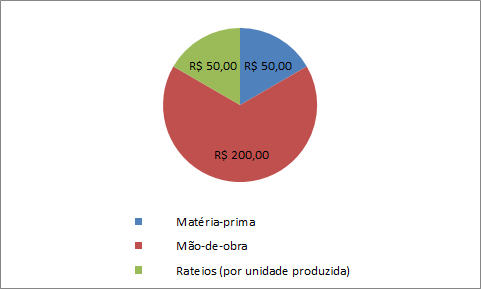

A partir do segundo gráfico

Podemos constatar que que a Mão-de-obra representa 16% do custo direto, a matéria-prima tem o mesmo valor e os rateios 66%. Eis um bom lugar para procurar opções de redução de custos.

No próximo post, discutiremos sobre Centros de custos. Até lá!

Eli Rodrigues